대환대출 LTV 번복, 부동산 대책 혼선

최근 대환대출과 관련된 LTV(Loan to Value) 비율의 변화가 많은 사람들에게 혼란을 주고 있습니다. 대환대출이란 기존의 대출을 새로운 대출로 갈아타는 것을 의미하며, 주로 금리가 낮아졌을 때 이용됩니다. 하지만 최근의 규제 변화로 인해 대환대출을 고려하는 많은 사람들에게 어려움이 생기고 있습니다.

대환대출이란?

대환대출은 기존의 대출을 새로운 대출로 대체하는 과정입니다. 주로 금리가 낮아졌을 때, 더 유리한 조건으로 대출을 받을 수 있는 기회를 제공합니다. 예를 들어, 기존에 4%의 금리로 대출을 받았다면, 3%의 금리로 대환대출을 통해 이자 부담을 줄일 수 있습니다. 이러한 대환대출은 주택담보대출에서 많이 이루어지며, 특히 금리가 변동할 때 많은 사람들이 선택하는 방법입니다.

LTV(Loan to Value) 비율의 중요성

LTV 비율은 대출금액을 담보가치로 나눈 비율로, 대출을 받을 때 중요한 기준이 됩니다. 예를 들어, 집의 가치가 1억 원이라면, LTV가 70%라면 최대 7천만 원까지 대출을 받을 수 있습니다. LTV 비율이 높을수록 대출 가능 금액이 많아지지만, 동시에 리스크도 커지기 때문에 금융기관에서는 이를 엄격히 관리합니다.

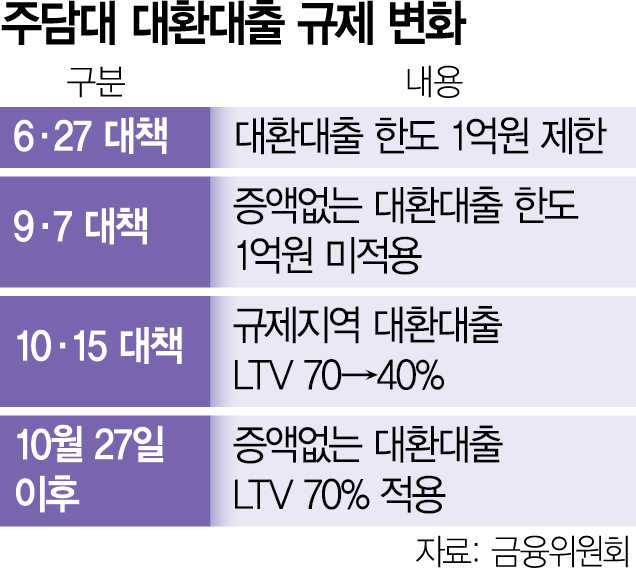

최근 대환대출 LTV 규제 변화

최근 금융위원회는 대환대출에 대한 LTV 비율을 40%로 제한하였습니다. 이는 기존의 70%에서 크게 줄어든 수치로, 많은 사람들이 대환대출을 통해 금리를 낮추는 것이 어려워졌습니다. 특히, 규제지역 내에서 대환대출을 고려하는 사람들은 더욱 큰 영향을 받을 수밖에 없습니다.

부동산 대책의 혼선

부동산 대책이 자주 변경되면서 대환대출에 대한 혼선이 발생하고 있습니다. 예를 들어, 6월 27일 이전에 체결된 임대차 계약은 기존의 LTV 70%가 적용되지만, 이후 계약은 40%로 제한됩니다. 이러한 변화는 많은 사람들에게 혼란을 주고 있으며, 대출을 고려하는 이들에게는 큰 부담이 되고 있습니다.

대환대출의 장단점

대환대출의 장점은 금리 인하를 통해 이자 부담을 줄일 수 있다는 점입니다. 하지만 단점으로는 LTV 비율의 변화로 인해 대출 한도가 줄어들 수 있다는 점이 있습니다. 또한, 대환대출을 신청할 때 발생하는 수수료나 기타 비용도 고려해야 합니다.

대환대출을 고려해야 하는 이유

대환대출은 금리가 낮아졌을 때 유리한 선택이 될 수 있습니다. 특히, 현재의 금리가 높아지기 전에 대환대출을 통해 이자 부담을 줄이는 것이 중요합니다. 또한, 대환대출을 통해 더 나은 조건의 대출을 받을 수 있는 기회를 놓치지 않도록 해야 합니다.

대환대출 신청 방법

대환대출을 신청하기 위해서는 먼저 자신의 대출 현황을 파악해야 합니다. 이후, 여러 금융기관의 대출 상품을 비교하여 가장 유리한 조건을 찾아야 합니다. 대환대출을 신청할 때는 필요한 서류를 준비하고, 상담을 통해 자세한 내용을 확인하는 것이 좋습니다.

마무리하자면, 대환대출과 관련된 LTV 비율의 변화는 많은 사람들에게 혼란을 주고 있습니다. 하지만 이러한 변화 속에서도 자신의 상황에 맞는 대환대출을 고려하는 것이 중요합니다. 앞으로의 부동산 시장과 대출 정책에 대한 지속적인 관심이 필요합니다.

'재정 & 경제 인사이트 > 생활 경제 & 금융' 카테고리의 다른 글

| 고급 실버타운이냐 vs 준공공 실버타운이냐: 당신의 선택은? (1) | 2025.11.10 |

|---|---|

| 2025년 경기도 실버타운 입주 경쟁률 TOP 3 (용인/수원/성남) (0) | 2025.11.10 |

| 서울/경기 실버타운 입주를 꿈꾼다면? 경쟁률 뚫는 핵심 전략 3가지 (2025년 기준) (0) | 2025.11.09 |

| 실버타운 비용, 정부가 지원해줄까? 숨겨진 혜택과 대안 총정리 (2025년 기준) (0) | 2025.11.09 |

| 부모님 부동산 상속, '돈' 때문에 '가족' 잃지 마세요! 현명한 상속 설계로 갈등 잡는 법 (1) | 2025.10.28 |